みなさんこんにちは! けんたろうです。

今回は厚生年金をもらいながら働くと年金額が調整される

在職老齢年金制度の仕組みや計算方法などについて詳しく解説いたします!

目次

在職老齢年金制度とは?

「在職老齢年金」について簡単に説明しますと、「年金をもらいながら厚生年金に加入して働くと給料やボーナスの金額に応じて老齢厚生年金の一部もしくは全額が停止される」という仕組みのことです。

在職老齢年金制度は「年金は元々、仕事をリタイヤした人にその後の生活を支えるものとして支給されるもの。在職している方に多くの年金支給があると勤労意欲の喪失につながる」という考えの元につくられた制度です。

在職による給料との調整は厚生年金に加入して働いている人が対象であり、アルバイトやパートタイマーで厚生年金に加入してなければ年金額が減らされることは一切ありません。

在職老齢年金による支給停止額の計算方法

2022年の4月から65歳未満の人も65歳以上の人と同様に、調整額計算に用いる基準額が470,000円に改正されました。

在職による年金調整額(1か月分)の計算式は{(基本月額+総報酬月額)- 470,000}÷2です。

・基本月額:ひと月あたりの厚生年金支給額(報酬比例部分のみ)

一年間の厚生年金支給額(報酬比例額)を12で割った金額。(企業年金基金がある場合は基金代行部分のひと月あたりの金額も加えます。)

・総報酬月額:標準報酬月額+標準賞与額

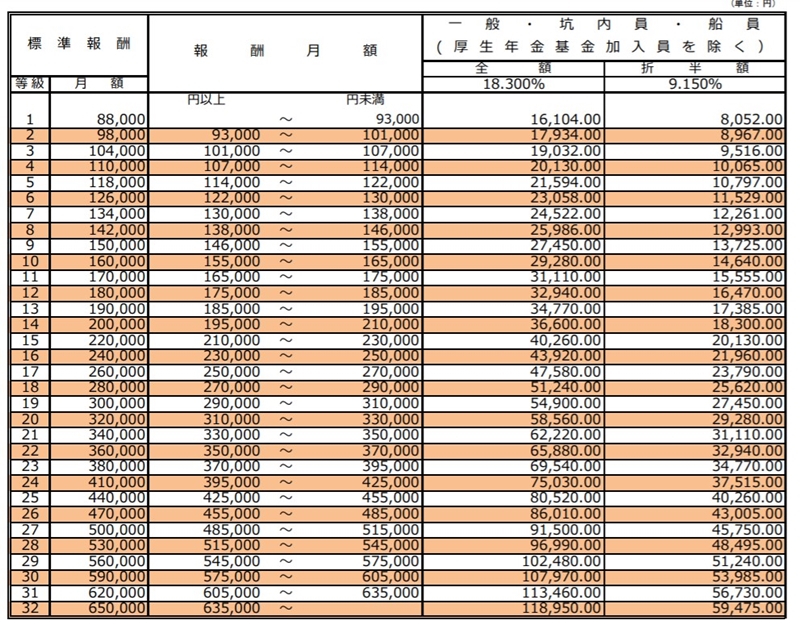

4~6月の3か月間に受け取った給料の総支給額を3で割った金額を等級表にあてはめて算定されるのが「標準報酬月額」

直近1年間に受け取った賞与額を足して12で割ったのが「標準賞与額」

「標準報酬月額」はこの等級表に4~6月に受け取った給料の平均額を当てはめて算出されます。

それでは例を挙げて、在職による支給停止額の計算方法を説明します!

65歳以上の方の場合は「基本月額」に「加給年金」と「差額加算(経過的加算額)」は含めずに「報酬比例額」だけで計算します。

また基準額は同じ470,000円となります。

65歳以上の人が計算した結果、全額停止となり基金代行部分まで全て停止となる場合は加給年金も支給停止されます。その場合は「経過的加算部分」のみ支給されることになります。

尚、『老齢基礎年金』に調整が入ることは一切ありません。

スポンサーリンク

給料額が変わった場合はどうなるのか

では続きまして、給料額などが変わった場合に年金停止額の再計算が行われる2通りの決定方法を説明いたします。

1.定時決定

先にも説明した通り、4月~6月に支払われた給料の平均額を算出し、等級表にあてはめて決定された標準報酬月額で「算定基礎届」が7月初旬に会社から管轄の年金事務所に提出されます。

そして「算定基礎届」の標準報酬月額に基づいて計算された年金調整額が9月分の年金額から適用され、基本的に翌年の8月分まで続きます。

2.随時改定

年の途中で固定的賃金が大きく(2等級以上)変わった場合、引き続く3か月間の給料の平均額を算出して「被保険者報酬月額変更届」が提出され、4か月目に支給停止額の再計算が行われます。

例えば基本給が大きく下がり、10月から3か月以上引き続き給料額が300,000円から240,000円に下がったとします。

この場合、等級表に当てはめると19等級→16等級に変わります。

標準報酬月額が240,000円に変わったという「月額変更届」が提出され、4か月目である1月分の年金から支給停止額が変わることになります。

ただし、300,000円→280,000円に下がった場合など、1等級しか変わらない場合は随時改定は行われません。

2等級以上変わった場合のみ随時改定が行われます。

また、固定的賃金である基本給は上がったが、残業代などの非固定的賃金が下がって総支給額自体が下がった場合は随時改定は行われません。その逆も然り。

そして随時改定が7~9月の間に行われた場合と、6/1~7/1の間に厚生年金に加入した場合は定時決定は行われません。

尚、賞与額が変わった場合は賞与支給月分から支給停止額が変わります。

スポンサーリンク

退職した場合と継続雇用された場合はどうなる?

ここで、会社を退職した場合は年金支給がどうなるのか説明したいと思います。

1.退職した場合

会社を退職して会社から「厚生年金資格喪失届」が提出され、かつ資格喪失日から1か月の間に再度の厚生年金加入が無ければ「退職改定」という処理が行われます。

基本的に退職日が属する月の翌月分の年金から支給停止が解かれて、厚生年金の追加期間があれば、その期間分が反映された年金額で支給されることになります。

ただし退職日から1か月以内に65歳になった場合は65歳裁定が優先されるため、厚生年金の追加期間が反映されるのは65歳到達月の翌月分からになります。

退職から1か月間は退職改定処理が行われないので、次の年金振込み時はまだ停止額が入ったままの金額で支払われることがあります。

その場合は差額分が翌月(奇数月)に振り込まれることもあります。

個人での手続きは基本的に必要ありません。

2.継続雇用される場合

じゃあ一旦退職し、継続雇用される場合は支給停止額はどのように計算されるの?

その場合はちょっと複雑なのでよ~く聞いてくださいね!

例えば60歳で一旦退職するまでは標準報酬月額が500,000円であり、再雇用時に300,000円に下がったとします。

9/30付で一旦退職して10月から再雇用となった場合は、新賃金である30,0000円で支給停止額が計算されるのは11月分からとなります。10月分までは500,000円で計算がされます。

尚、65歳未満の人が雇用保険の「高年齢雇用継続給付金」の支給を受けてる場合は、在職老齢年金とダブルで調整が入ることになります。

雇用継続給付金を受けていることによる支給停止額は最大で新賃金の6%です。

例えば60歳以降の新たな標準報酬月額が200,000円の場合は×6%で12,000円/月、×12で年間の支給停止額は144,000円となります。

高年齢雇用継続給付との調整に関して詳しくはこちらをご覧下さい。

まとめ

一生懸命に働いて支払った年金が、一生懸命に働いていると減らされる。

当事者の方々は全く納得のいかないところだと思います。

ただし勘違いしがちですが、公的年金は積立預金ではなくあくまで保険です。

だから元気に働けるなら保険金を支払う必要はないという考え方なのでしょう。