{kind=link}

目次

振替加算とは?

この条件の場合、夫(妻)が65歳になる(定額部分が発生)と「加給年金」が夫(妻)の厚生年金に加算され始めますが、妻(夫)が65歳になると「加給年金」の権利自体が消滅します。

その代わりに妻(夫)の『老齢基礎年金』に生年月日に応じた加算金が加算され始めます。この加算金のことを「振替加算」といいます。

<捕足情報>

①昭和41年4月2日以後に生まれた妻(夫)に「振替加算」は無い。

②夫が旧法の年金を受取っている場合は「加給年金」は消滅しないため、「振替加算」が発生しない。

③妻が65歳を過ぎて初めて『老齢基礎年金』を受け取る権利が発生した場合でも、条件を満たせば「振替加算」が加算される。

④夫(妻)の定額部分の発生年齢は生年月日で異なる。

(長期加入特例や障害者特例に該当する場合は年齢は関係なし)

⑤妻(夫)が『老齢基礎年金』を繰下げしている間は「振替加算」も支給されず、支給されなかった分が後から支給されることも無い。

⑥「振替加算」は繰下げによる増額の対象外。

「振替加算」はいつからいつまでもらえる?

「振替加算」が加算され始めるのは妻(夫)の65歳の誕生月の翌月分から。

(姉さん女房の場合は夫の65歳誕生月の翌月分から)

・『老齢基礎年金』を繰上げ受給したとしても加算開始は65歳から・『障害基礎年金』を受給する場合や離婚分割により「離婚時みなし被保険者期間」と自分の厚生年金期間の合計が20年以上となった場合は振替加算の支給は停止される

「振替加算」をもらえる条件

「振替加算」がもらえるのは、妻(夫)がその夫(妻)が受けている年金の「加給年金」の対象となっていた方のうち、次の条件を全て満たしている方になります。

1.妻(夫)が大正15年4月2日から昭和41年4月1日までの間に生まれていること

2.妻(夫)に合計で240月以上加入期間のある老齢厚生年金や退職共済年金の受給権が発生していないこと

3.妻(夫)の共済組合等の加入期間を除いた厚生年金保険の35歳以降の(夫は40歳以降の)加入期間が、次の表の「加入期間」未満であること

| 生年月日 | 加入期間 | |

|---|---|---|

| 1 | 昭和22年4月1日以前 | 180月(15年) |

| 2 | 昭和22年4月2日~昭和23年4月1日 | 192月(16年) |

| 3 | 昭和23年4月2日~昭和24年4月1日 | 204月(17年) |

| 4 | 昭和24年4月2日~昭和25年4月1日 | 216月(18年) |

| 5 | 昭和25年4月2日~昭和26年4月1日 | 228月(19年) |

スポンサーリンク

振替加算をもらうための手続き方法

初めて年金請求手続きをする時に裁定請求書にお互いの配偶者氏名やマイナンバー(基礎年金番号)を記入し、戸籍謄本(マイナンバーを記入しない場合は併せて住民票と配偶者の所得証明書)を添付していれば基本的に手続きは不要。

ただし、下記のような場合は「振替加算」をもらう手続きが別途必要。

いずれの場合も「国民年金 老齢基礎年金額加算開始事由該当届」に①戸籍謄本②住民票③妻(夫)の所得証明書④夫(妻)の年金証書のコピーを添えて年金事務所に提出しなくてはいけません。

※届書に配偶者のマイナンバーを記入すれば②住民票と③所得証明書④夫(妻)の年金証書のコピーは省略可能。

「振替加算」の金額

| 配偶者の生年月日 | 年額(円) | ||

|---|---|---|---|

| 昭和2年4月1日まで | 224,900 | ||

| 昭和2年4月2日~昭和3年4月1日 | 218,828 | ||

| 昭和3年4月2日~昭和4年4月1日 | 212,980 | ||

| 昭和4年4月2日~昭和5年4月1日 | 206,908 | ||

| 昭和5年4月2日~昭和6年4月1日 | 200,836 | ||

| 昭和6年4月2日~昭和7年4月1日 | 194,988 | ||

| 昭和7年4月2日~昭和8年4月1日 | 188,916 | ||

| 昭和8年4月2日~昭和9年4月1日 | 182,844 | ||

| 昭和9年4月2日~昭和10年4月1日 | 176,996 | ||

| 昭和10年4月2日~昭和11年4月1日 | 170,924 | ||

| 昭和11年4月2日~昭和12年4月1日 | 164,852 | ||

| 昭和12年4月2日~昭和13年4月1日 | 159,004 | ||

| 昭和13年4月2日~昭和14年4月1日 | 152,932 | ||

| 昭和14年4月2日~昭和15年4月1日 | 146,860 | ||

| 昭和15年4月2日~昭和16年4月1日 | 141,012 | ||

| 昭和16年4月2日~昭和17年4月1日 | 134,940 | ||

| 昭和17年4月2日~昭和18年4月1日 | 128,868 | ||

| 昭和18年4月2日~昭和19年4月1日 | 123,020 | ||

| 昭和19年4月2日~昭和20年4月1日 | 116,948 | ||

| 昭和20年4月2日~昭和21年4月1日 | 110,876 | ||

| 昭和21年4月2日~昭和22年4月1日 | 105,028 | ||

| 昭和22年4月2日~昭和23年4月1日 | 98,956 | ||

| 昭和23年4月2日~昭和24年4月1日 | 92,884 | ||

| 昭和24年4月2日~昭和25年4月1日 | 87,036 | ||

| 昭和25年4月2日~昭和26年4月1日 | 80,964 | ||

| 昭和26年4月2日~昭和27年4月1日 | 74,892 | ||

| 昭和27年4月2日~昭和28年4月1日 | 69,044 | ||

| 昭和28年4月2日~昭和29年4月1日 | 62,972 | ||

| 昭和29年4月2日~昭和30年4月1日 | 56,900 | ||

| 昭和30年4月2日~昭和31年4月1日 | 51,052 | ||

| 昭和31年4月2日~昭和32年4月1日 | 44,980 | ||

| 昭和32年4月2日~昭和33年4月1日 | 38,908 | ||

| 昭和33年4月2日~昭和34年4月1日 | 33,060 | ||

| 昭和34年4月2日~昭和35年4月1日 | 26,988 | ||

| 昭和35年4月2日~昭和36年4月1日 | 20,916 | ||

| 昭和36年4月2日~昭和37年4月1日 | 15,068 | ||

| 昭和37年4月2日~昭和38年4月1日 | 15,068 | ||

| 昭和38年4月2日~昭和39年4月1日 | 15,068 | ||

| 昭和39年4月2日~昭和40年4月1日 | 15,068 | ||

| 昭和40年4月2日~昭和41年4月1日 | 15,068 | ||

| 昭和41年4月2日~ | 0 | ||

スポンサーリンク

「振替加算」をもらっているか確認する方法

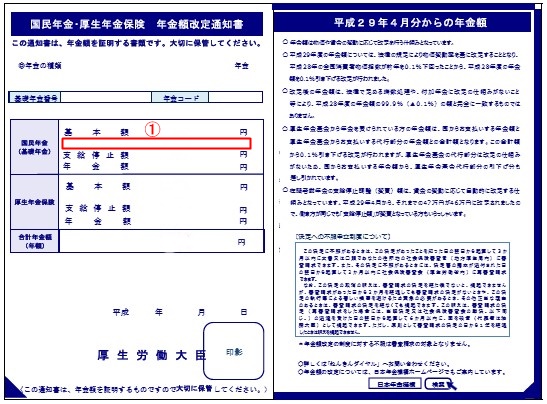

自分の年金に「振替加算」が付いているかは、毎年6月に送られてくる「年金額改定通知書」で確認できます。

{kind=link}

①のところに「振替加算額」として金額が記載されていれば「振替加算」がついています。

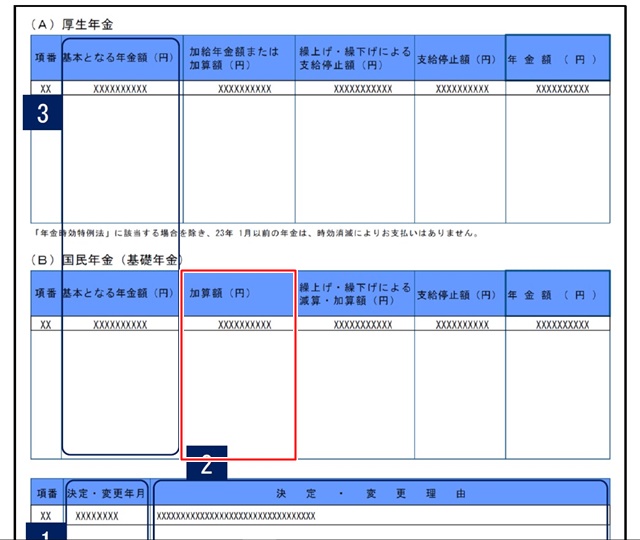

または、「年金決定通知書・支給額変更通知書」でも確認できます。

{kind=link}

65歳以降に送られてきた「年金決定通知書・支給額変更通知書」の裏面の(B)国民年金(基礎年金)の「加算額」欄に金額が記載されていれば振替加算がついています。

まとめ

「振替加算」の意味が分かれば、若い人ほど金額が少なくなるのは分かるけど納得いかないという方も多いことでしょう。

「加給年金」が年間で39万円ほどあると考えると尚更ですね!

でも夫(妻)が厚生年金に20年以上加入していなければ、そもそも「加給年金」も「振替加算」も付かないわけですから、「得と言えば得」とも言えます。

国民年金だけにしか加入できない自営業者の人たちはもっとグーンと年金額は少ないので贅沢なのかもしれませんね。

ま、それだけ保険料は納めているわけですけど。